2026年版 全世界P2Xプロジェクトレポート 用途別分析編

お支払い方法

銀行振込(三菱UFJ銀行)後払いになります。

振込先の口座情報は、お送りする請求書に記載しております。

送料・配送について

送料は弊社で負担します。

本資料の概要

・発刊日:2026年3月10日

・体裁: PowerPoint 147スライド + Excelデータ(9用途)

・定価:CD-ROM版・ダウンロード版(本体価格150,000円+消費税)

本資料の特色

P2Xプロジェクトは用途によってリスク構造がまったく異なります。

アンモニアは533GWで容量シェア過半数を占めますが、98.6%が計画段階。メタノールはフィジビリティスタディ段階が容量の61%と全用途で最高で、中国企業がTOP15中8社を占める独自構造。モビリティはFID31件・操業中17件と商業化が最も進む一方、GHI1社が容量の35%を占める単一企業依存。製鉄は操業中7件と北欧勢が先行するも中断・中止率は全用途で最高水準。合成燃料はFID通過わずか3件で商業化は黎明期。

本レポートは、この9つの主用途それぞれについて、統一フレームワークで詳細分析を行いました。

●IEA Hydrogen Projects Database(2025年9月最新版)をベースにデジタルリサーチが独自検証・補完した2026年1月時点の最新のデータをもとに、「アンモニア」「産業」「合成燃料」「発電」など 9つの用途を、統一フレームワークで個別に深掘りしました。

●9つの主用途を統一フレームワークで個別深掘り——用途間の横比較が可能です。

●各用途について特徴的プロジェクト事例を5件(計45事例)を選定・分析しました。

● 容量推移を推定し、全体・地域別・企業別の3軸で各用途に収録 しました。

9用途の主要ファインディング

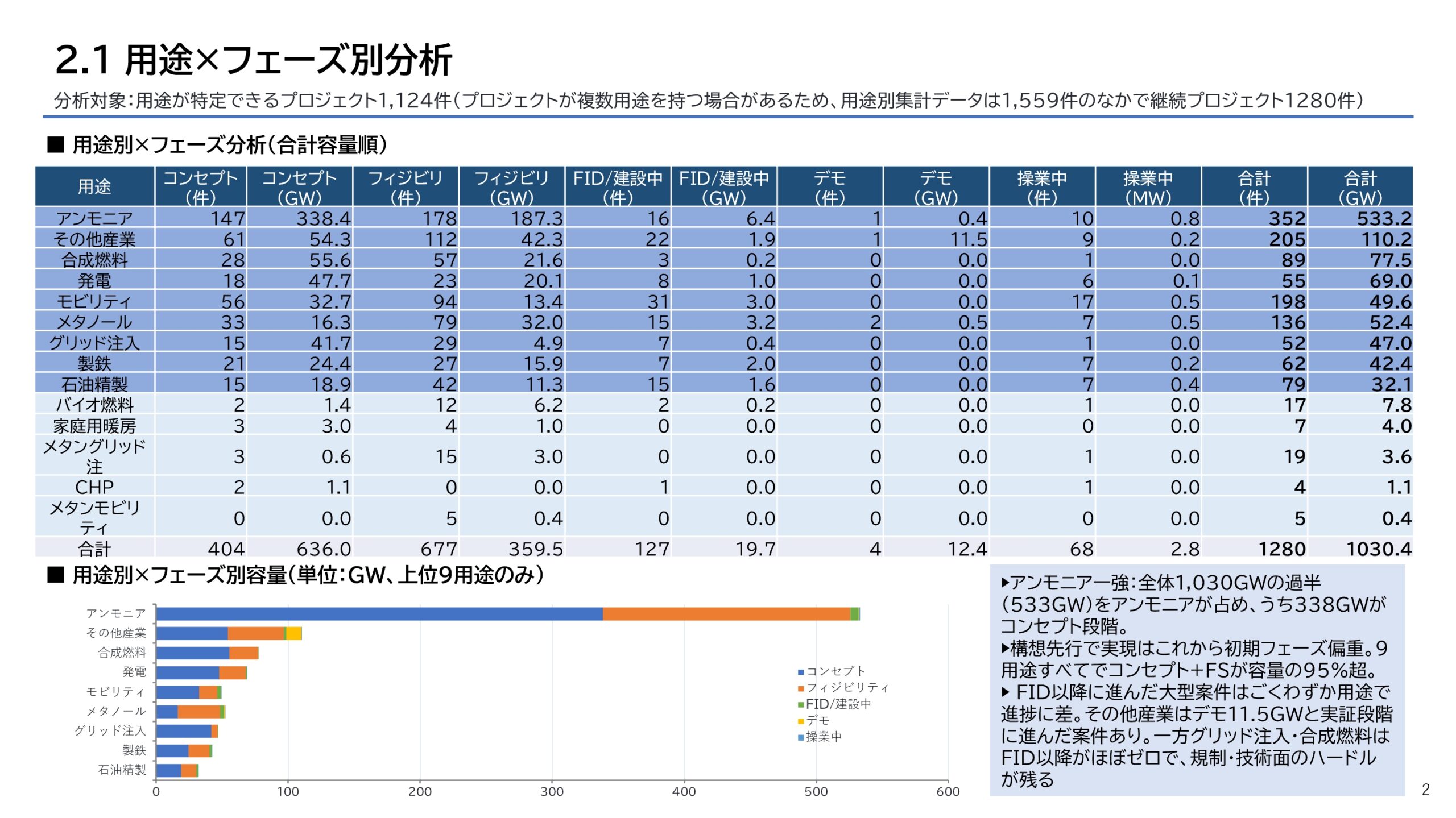

【第2章 用途別概況 — アンモニア一強、9用途すべてで初期段階偏重】

過半容量(533GW)をアンモニアが占め、コンセプト+フィジビリティスタディが全用途で容量の95%超。FID以降に進んだ大型案件はごくわずかです。その他産業はデモ11.5GWと実証段階に進んだ案件がある一方、グリッド注入・合成燃料はFID以降がほぼゼロで規制・技術面のハードルが残ります。

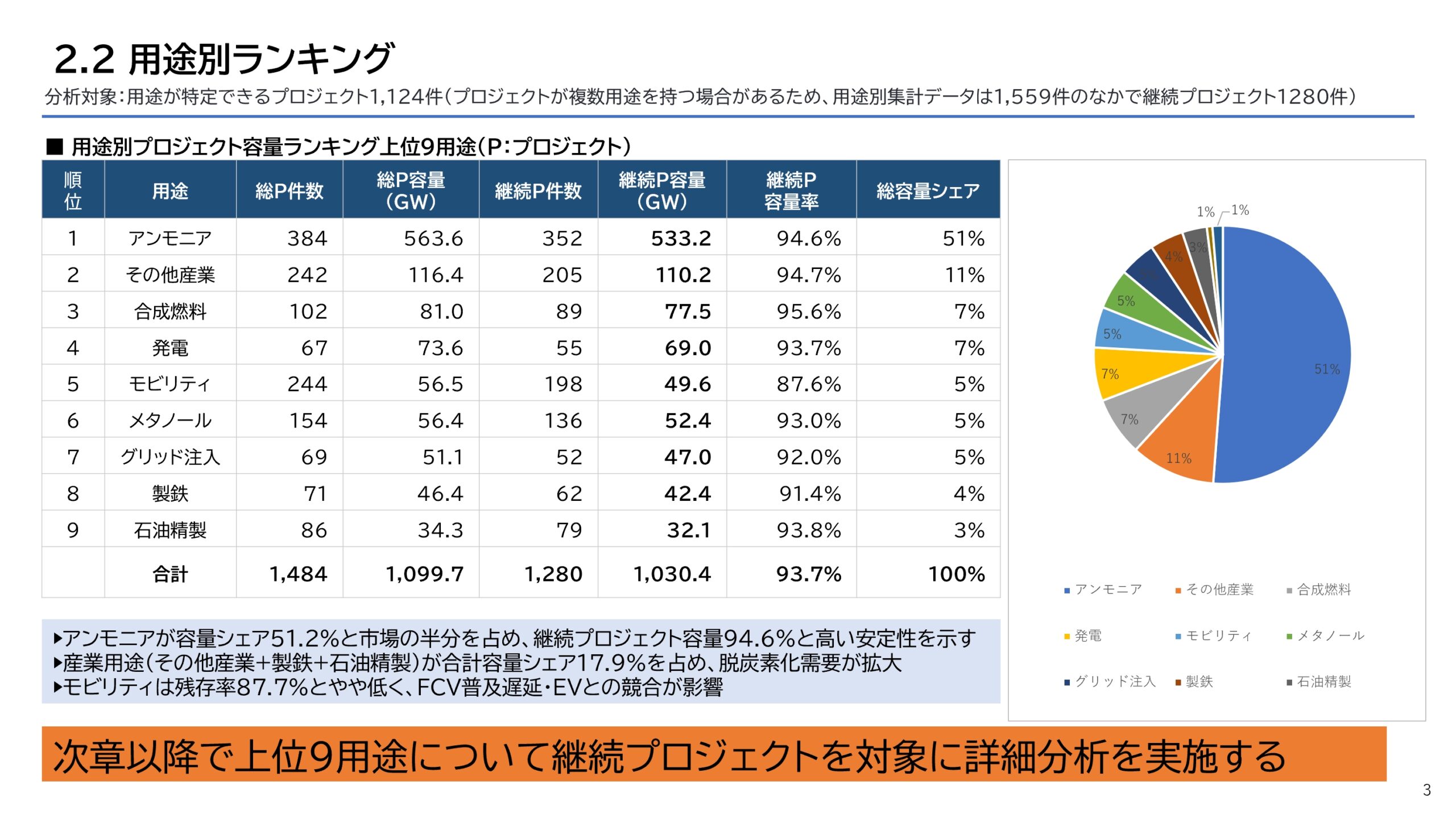

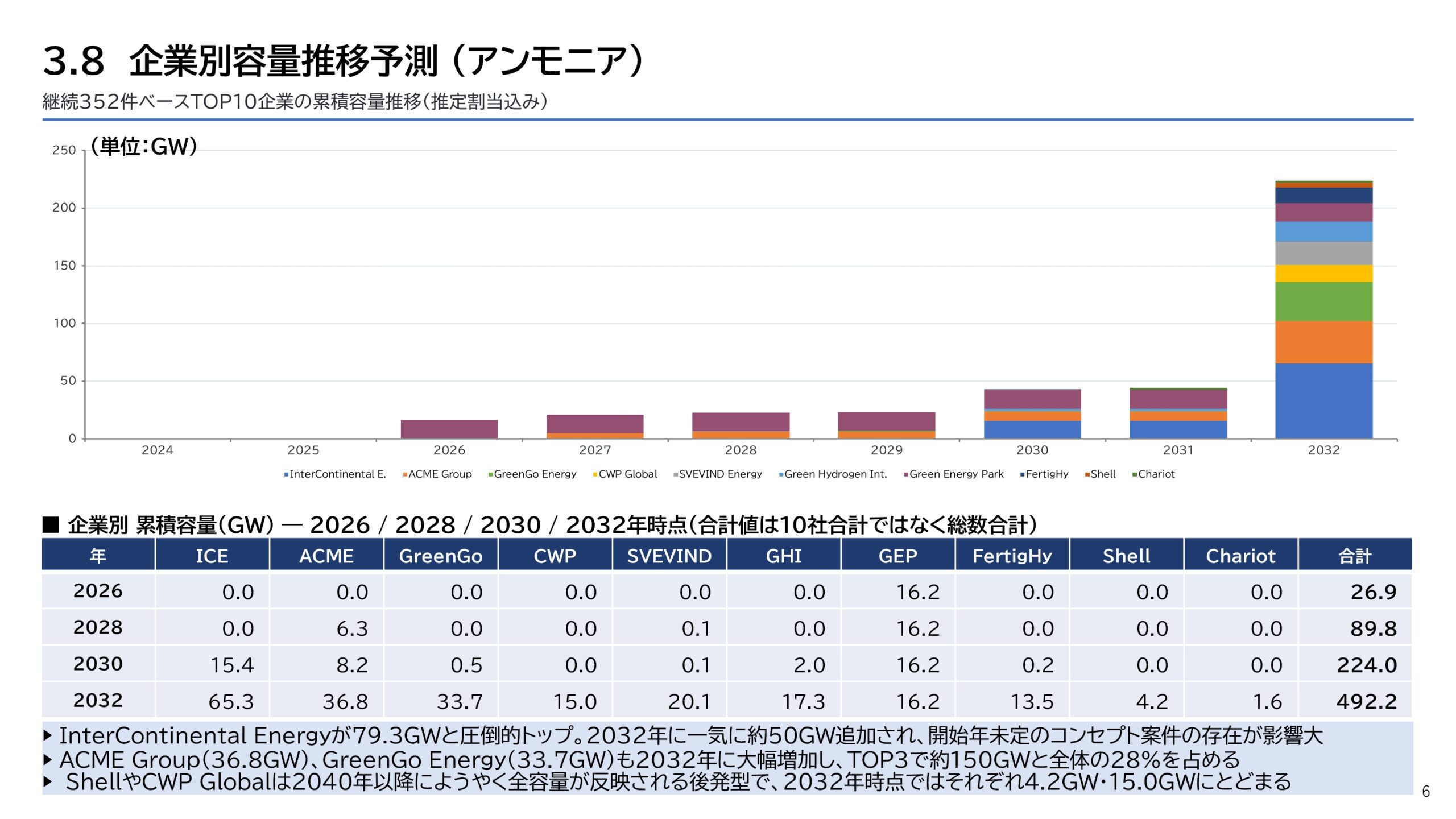

【第3章 アンモニア — 533GW、市場の中核だが超大型案件への依存度が極めて高い】

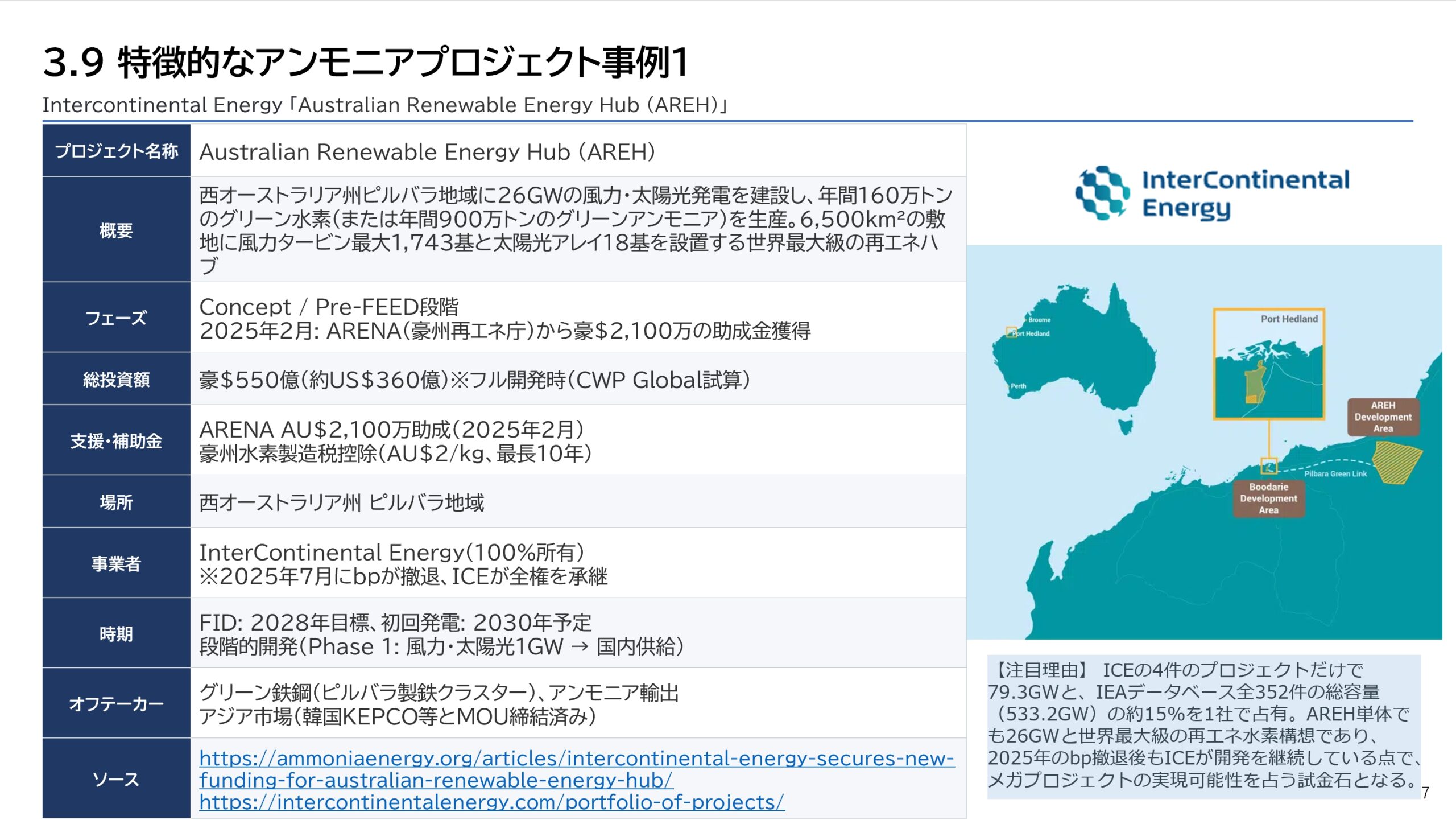

継続352件・533.2GW・206社・46カ国。TOP3企業で全体の28%、10GW超の9件で37%を占め、少数の超大型コンセプト案件への依存度が極めて高い構造です。建設・操業段階はわずか1.4%で計画の実現性が最大のリスク要因。地域別ではアフリカが125.9GW(平均2,570MW/件)で容量最大、オセアニアは平均4,265MW/件と全地域中最大規模。特徴的事例として、AREH(ICE・26GW)、NEOM(ACWA Power・2.2GW・建設90%完了)など5件を紹介しています。

【第4章 その他産業 — FID22件、小規模ながら実行段階への移行が進む】

継続205件・110.2GW・158社・37カ国。欧州が150件(73%)と件数で圧倒的に集中するものの、容量では42.1GW(38%)にとどまり平均281MW/件と小規模案件が中心。一方でFID/建設中22件はアンモニア(16件)を上回り、実行段階への移行が相対的に進んでいます。上位にはコンソーシアム型が目立ち、Adani興和(11.5GW・デモ段階)が単独最大。開始年判明率77%と計画の具体性が高い点も特徴です。特徴的事例5件を収録。

【第5章 合成燃料 — FID通過3件、商業化は黎明期】

継続89件・77.5GW・70社・24カ国。TOP3企業で全体の55%を占め、上位集中度が高い。コンセプト段階が容量の72%、操業中はわずか1件。欧州・北米・アフリカの3極構造で、南米・オセアニアは各1件のみ。推定分40%と開始年未定の大型コンセプト案件の不確実性を反映しています。HyShiFT(Sasol連合・19.1GW)、Hydrogen City(GHI・岩塩ドーム水素貯蔵)など5件を事例分析。

【第6章 発電 — TOP3企業で容量の75%、寡占度が最も高い用途】

継続55件・69GW・39社・21カ国。上位3社(Teréga連合・GHI連合・ICE連合)で51.9GW・全体の75%を占有し、全用途中で寡占度が最も高い。10GW超3件だけで容量の72%を占める一方、操業中6件は全て小規模。HyDeal España(19.2GW・バリューチェーン統合モデル)からHDF Energy(7件・小規模分散型ベースロード電源)まで、5件の対照的な事例を収録。

【第7章 モビリティ — FID31件・操業中17件、商業化が最も進んだ用途】

継続198件・49.6GW・154社・35カ国。FID31件は全用途で最多、操業中17件も最多水準で小規模ながら商業化が最も進んでいます。ただしGHI1社で容量の35%を占める単一企業依存が突出。欧州146件は平均148MWと小規模、北米19件は平均1,079MWと7倍超の規模差があります。ウクライナ復興型(H2U)、製油所転換型(OMV Petrom)、水素トラック型(MorGen Energy)など多様な5事例を収録。

【第8章 メタノール — 中国がTOP15中8社、供給サイドを主導する独自構造】

継続136件・52.4GW・113社・26カ国。フィジビリティスタディ段階が容量の61%と全用途で最高比率。TOP15中8社が中国拠点企業で約13GW、アンモニア(アフリカ主導)やその他産業(欧州主導)と異なり中国が供給サイドを主導しています。華電(営口)5.5GWが単一プロジェクト最大。中国の石炭化学代替・海運燃料需要が背景にあり、中国能建の松原プロジェクトは世界最大の統合型グリーン水素・メタノールプラントとして2025年12月に稼働開始済みです。特徴的事例5件を収録。

【第9章 グリッド注入 — 上位2社で73%、欧州+北米で99%の地域偏在】

継続52件・47GW・40社・15カ国。コンセプト段階が容量の89%を占め、FID7件(0.4GW)は全て500MW未満の小規模案件。上位2社(Teréga連合19.2GW・SoCalGas15GW)で全体の73%と寡占度が突出。欧州+北米で容量の99%を占め、地域偏在が最も顕著な用途です。操業中は華電の万戸水素注入プロジェクト1件のみ(世界唯一の大規模実証)。特徴的事例5件を収録。

【第10章 製鉄 — 北欧勢が先行、アフリカ拠点企業が容量首位】

継続62件・42.4GW・50社・24カ国。操業中7件は北欧勢(HYBRIT・Stegra等)が先行。容量ランキング首位はChariot/TE H2(モーリタニア・10.2GW)とアフリカ拠点が他用途にない地域構成です。欧州が件数40・容量20.3GWで最多ながら、アフリカは6件で13.8GW(平均2,308MW)と大型案件が集中。Stegra(旧H2 Green Steel)は全62件中で最も早く商業規模に到達するプロジェクトとして注目されます。特徴的事例5件を収録。

【第11章 石油精製 — 開始年カバー率78%、全用途で最も計画の具体性が高い】

継続79件・32.1GW・60社・22カ国。FID15件・開始年カバー率78%と全用途で最高水準の計画具体性を持ちます。Shell/RWE連合(7GW)が首位、南米勢(Quinto5.4GW等)が計8.6GWで欧州勢に匹敵する規模。展開は欧州・アジア・南米・北米の4地域のみで、アフリカ・中東・オセアニアにはプロジェクトがありません。HySynergy(Everfuel)は世界初の大規模電解槽による電力系統バランシング+RFNBO認証グリーンH2製造の同時運用に成功した事例として注目。特徴的事例5件を収録

レポート構成(全147スライド)

第1章 分析の目的とフレームワーク(p.3〜10) 本レポートの目的/使用データ(IEA DB+独自補完)/分析範囲と前提条件/データの制約/ステータス分類/現況分類(本レポート独自)/データ全体像と用途別分析用データセット

第2章 用途別概況(p.11〜13) 用途×フェーズ別分析/用途別ランキング(上位9用途の件数・容量・継続率)

第3章〜第11章 9用途の個別分析 各章とも以下の統一フレームワークで分析: サマリー → データ概要・地域分布 → 地域×容量レンジクロス分析 → 企業ランキングTOP15 → 容量レンジ別・フェーズ別分析 → フェーズ×容量レンジクロス分析 → 容量推移予測(全体/地域別/企業別)→ 特徴的プロジェクト事例5件

第3章 アンモニア(352件・533GW)

第4章 その他産業(205件・110GW)

第5章 合成燃料(89件・78GW)

第6章 発電(55件・69GW)

第7章 モビリティ(198件・50GW)

第8章 メタノール(136件・52GW)

第9章 グリッド注入(52件・47GW)

第10章 製鉄(62件・42GW)

第11章 石油精製(79件・32GW)