2026年版 全世界P2Xプロジェクリスト 概況集計編

お支払い方法

銀行振込(三菱UFJ銀行)後払いになります。

振込先の口座情報は、お送りする請求書に記載しております。

送料・配送について

送料は弊社で負担します。

本資料の概要

・発刊日:2026年3月10日

・体裁: 体裁:Excelデータ(1,447件個票リスト)+PowerPoint 50スライド+各章分析シート

・定価:CD-ROM版・ダウンロード版(本体価格120,000円+消費税)

本資料の特色

グリーン水素市場は今、転換点にあります。

2024-2025年、資金調達環境の悪化・コスト上昇・政策支援の縮小という三重の逆風が市場を直撃しました。FFI(豪)は21件中10件を中止し中止容量21.1GWは市場全体の約50%に相当。Ørsted(デンマーク)は問題発生率88.9%、HH2E(独)は全プロジェクト中止——注目の大型案件が相次いで頓挫しています。

「全世界P2Xプロジェクトのうち、どれが生き残りどこにリスクがあるのか」——この問いに答えるため、IEA Hydrogen Projects Database(2025年9月最新版)を独自に検証・補完し、世界80カ国・1,447件のP2Xプロジェクト(10MW以上)を全数調査しました。

● IEA Hydrogen Projects Database(2025年9月最新版で2,617件のプロジェクトを収録)をベースにデジタルリサーチが独自検証・補完した2026年1月現在の最新のプロジェクトデータ(10MW以上)をエクセルファイルで提供します。収録プロジェクト数は1,447件。現在最も正確・詳細なデータベースになっています。

●IEAデータベースに収録されている2,617件のうち、10MW以上の1,447件を全数調査し、プロジェクト単位の個票データをエクセルファイルでリスト化しました。

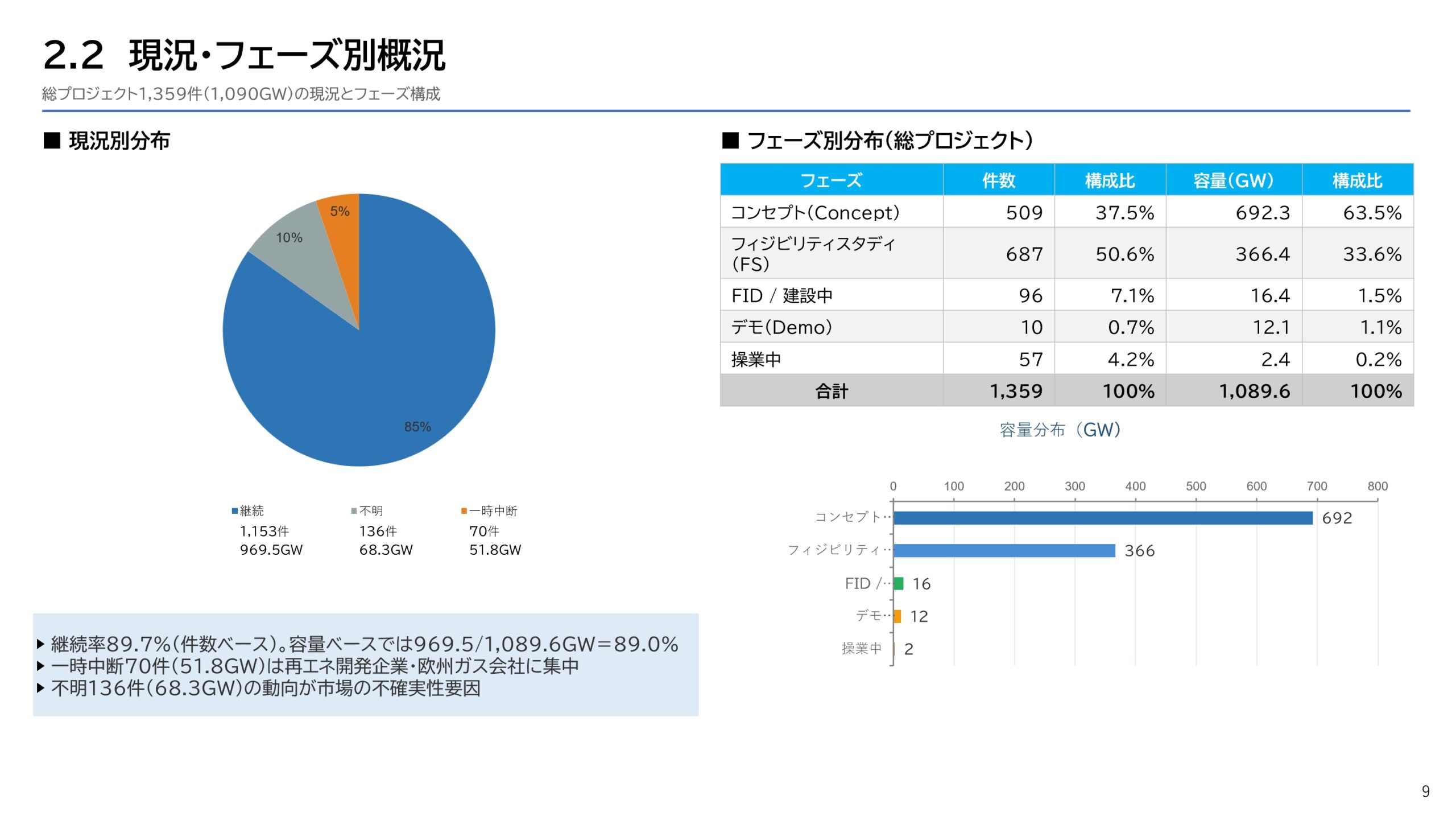

●総プロジェクト(1,359件)と継続プロジェクト(1,153件)を対比し、市場の実態と表面上の規模のギャップを可視化しました。

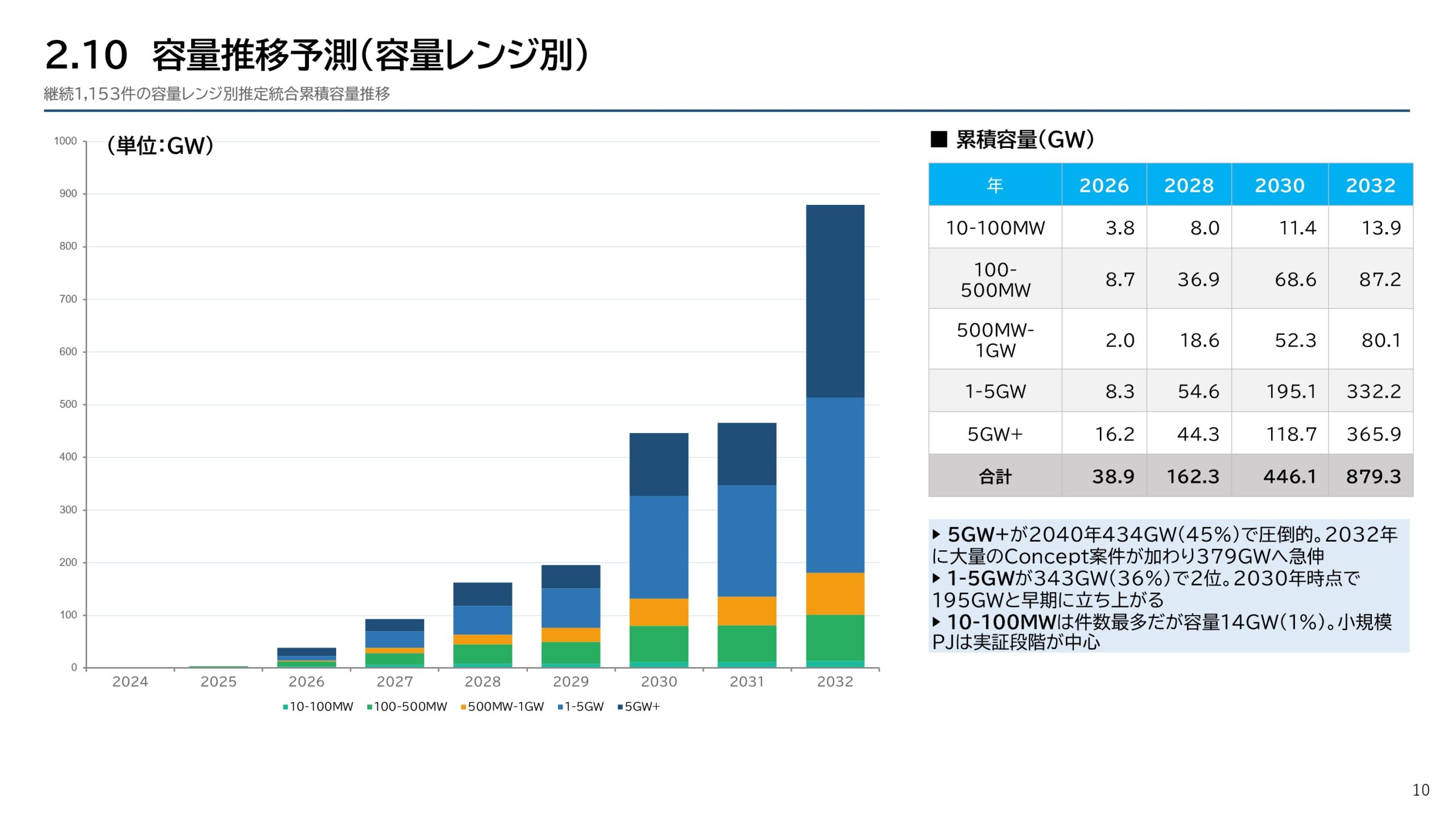

●フェーズ別推定ルールにより開始年未判明プロジェクトを含めた累積容量推移を全体・地域別・容量レンジ別・用途別に推定しました。

●エクセルファイルデータは、お客様ご自身で情報の付加、追加分析・スクリーニングが可能です。

●併せて、P2Xプロジェクトデータを企業別、地域別、用途別、容量別に分析した集計編を概況分析編(PowerPoint:30スライド)にまとめて添付しました。

本レポートの主要ファインディング

【第2章 全体像 — 市場の98%は計画段階】

総プロジェクト1,359件(1,090GW)のうち、稼働済みはわずか57件・2.4GW。コンセプト段階が容量シェア63.5%を占め、超大型案件の大半は構想段階に留まります。フィジビリティスタディ段階は件数最多(687件)ながら容量ベースの継続率86.2%と全フェーズ中最低——経済性検討後に断念するケースが浮き彫りになりました。

容量推移予測では、継続1,153件を対象に稼働開始年の判明780件と未判明373件(フェーズ別推定)を統合。2028年に162GW、2030年に446GW、2032年に879GWの累積稼働容量を見込みます。地域別ではアフリカ(197GW)と欧州(196GW)が2040年の二大拠点。用途別ではアンモニア527GW(55%)が過半数で、輸出用グリーンアンモニアが牽引します。

【第3章 企業分析 — 企業カテゴリ別に戦略とリスクを分析】

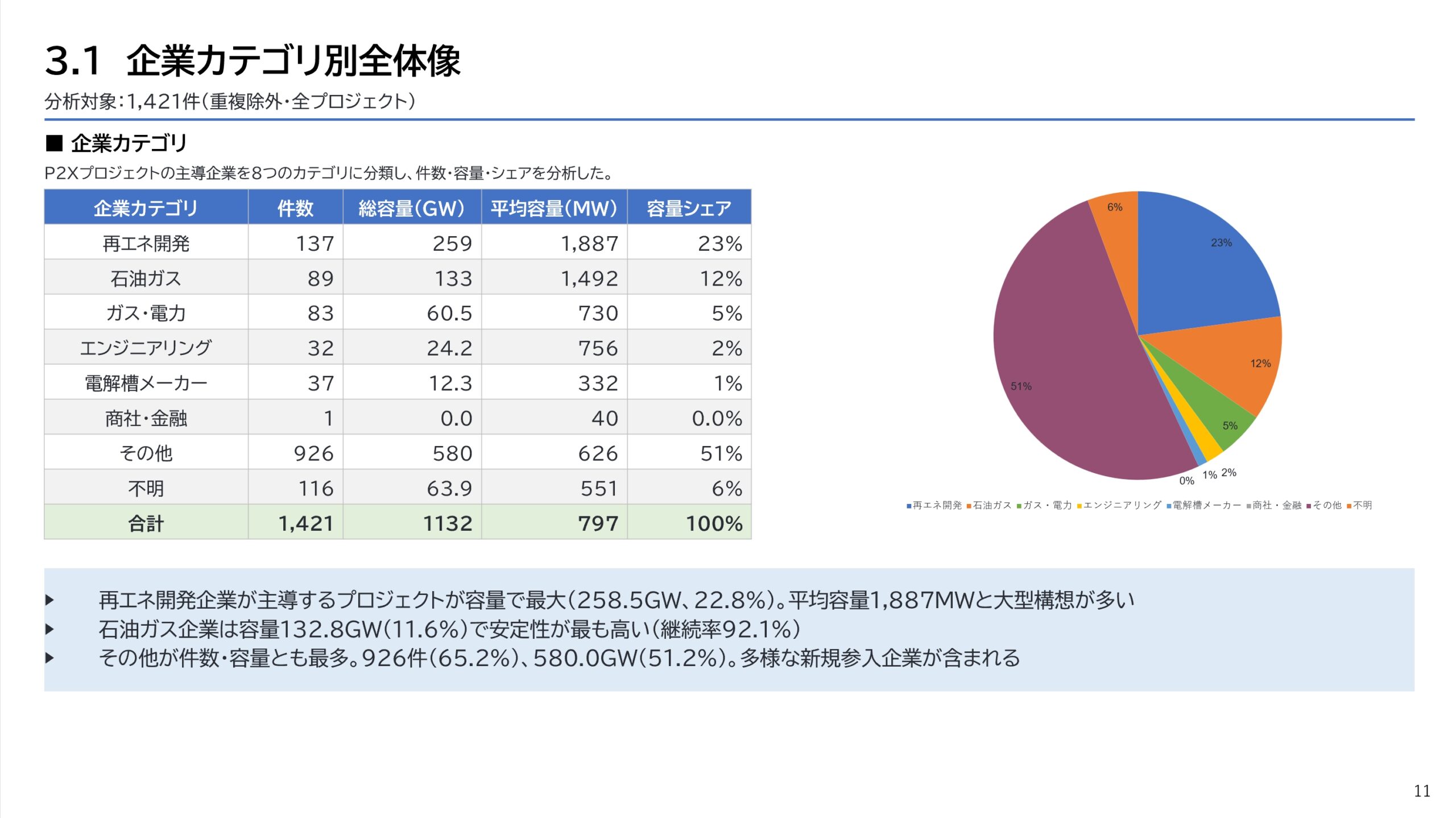

主導企業を8つのカテゴリに分類し、カテゴリごとの件数・容量・フェーズ分布・現況分布を分析しました。再エネ開発企業が容量で最大(258.5GW・22.8%)ながら操業率わずか2%、継続率74.1%と最もリスクが高い。石油ガス企業は容量132.8GW(11.6%)ながら継続率93.2%と最も安定し、FID/建設中への移行も進みます。エンジニアリング企業は操業率13%と全カテゴリ中トップ。「その他」に分類される多様な新規参入企業が件数・容量とも最多(926件・580GW・51.2%)で、市場の過半を占めています。

さらに容量ベース上位15社のランキング、企業×フェーズ・企業×現況のクロス分析、問題発生率が高い上位10社の分析に加え、FFI・ACWA Power・bp・Plug Powerの4社を事例として紹介しています。

【第4章 容量分析 — 中断・中止率の「U字カーブ」を発見】

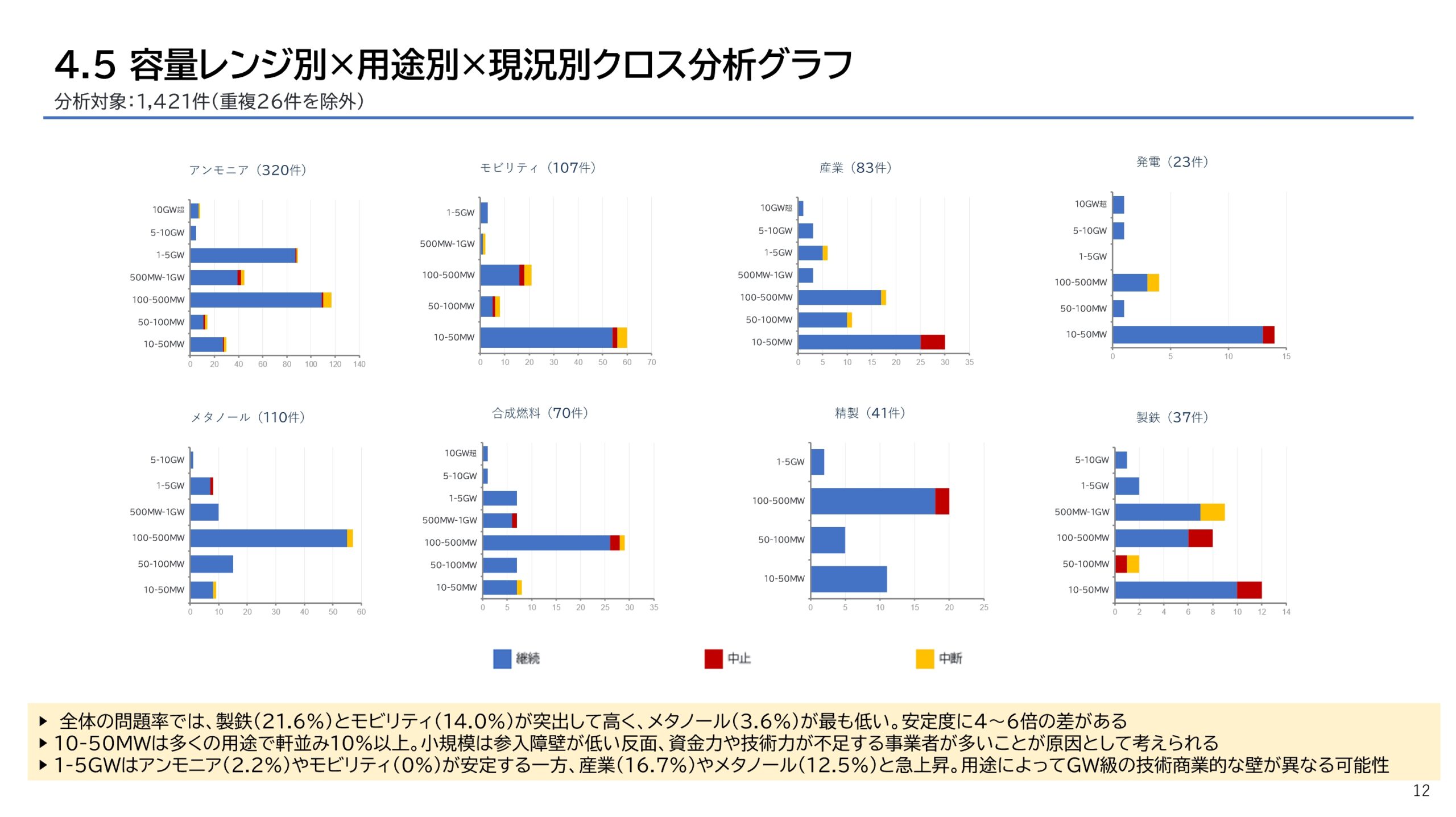

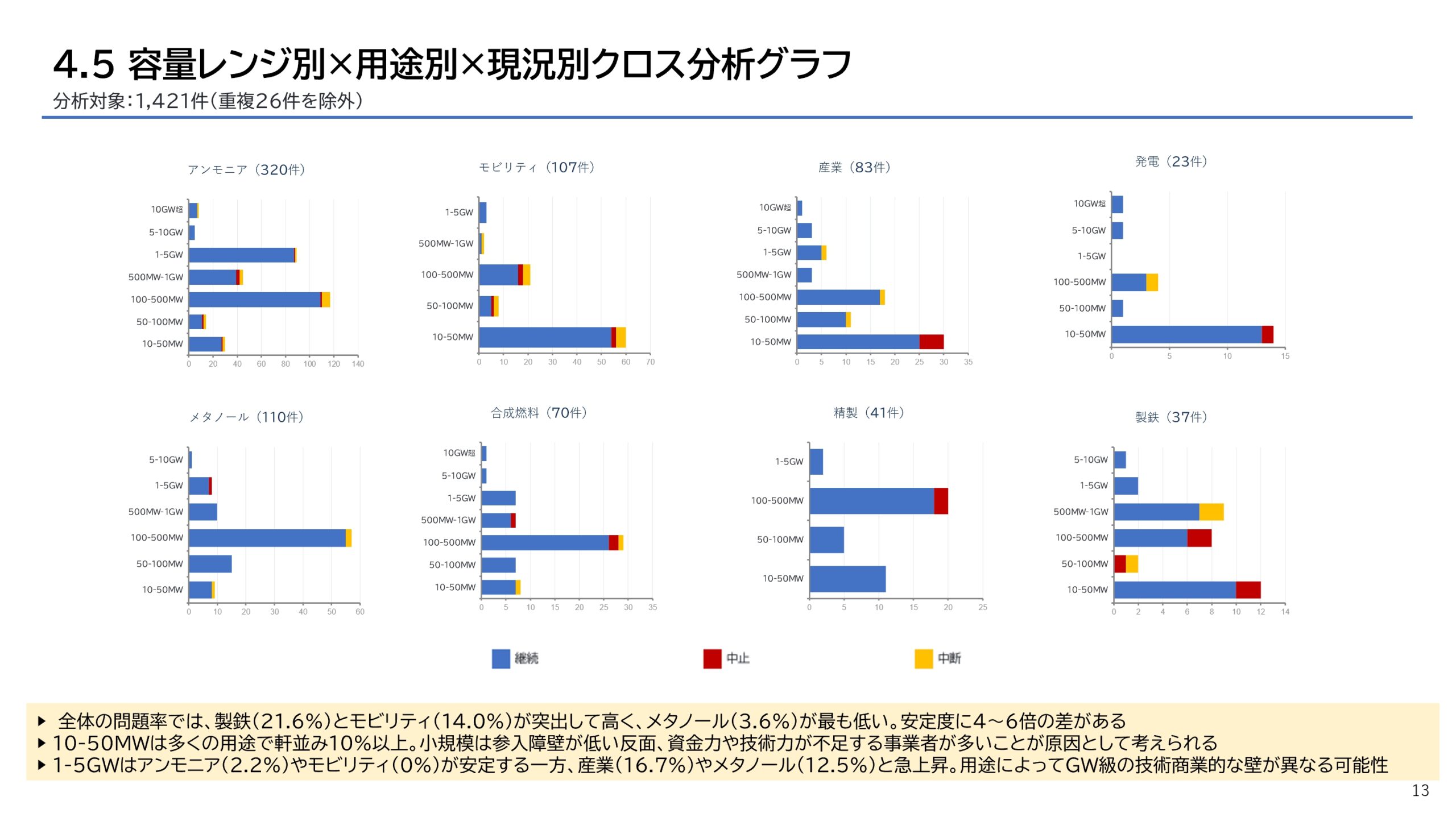

10GW超(15.0%)と500MW〜1GW(13.2%)で中断・中止率が高い一方、5〜10GWでは最低の4.5%・継続率90.9%。5〜10GWが安定的に実行可能な最大規模である可能性を示唆する本レポート独自の発見です。U字の左側はFFI撤退によるオセアニアの問題発生率50%が主因、右側は20件が容量の31.3%を占めるもの全てコンセプト/FS段階でFID通過済みは皆無。容量×用途×現況のクロス分析では、製鉄(21.6%)とモビリティ(14.0%)の問題率が突出し、メタノール(3.6%)が最も低いなど、用途ごとに4〜6倍のリスク差があることも明らかになりました。

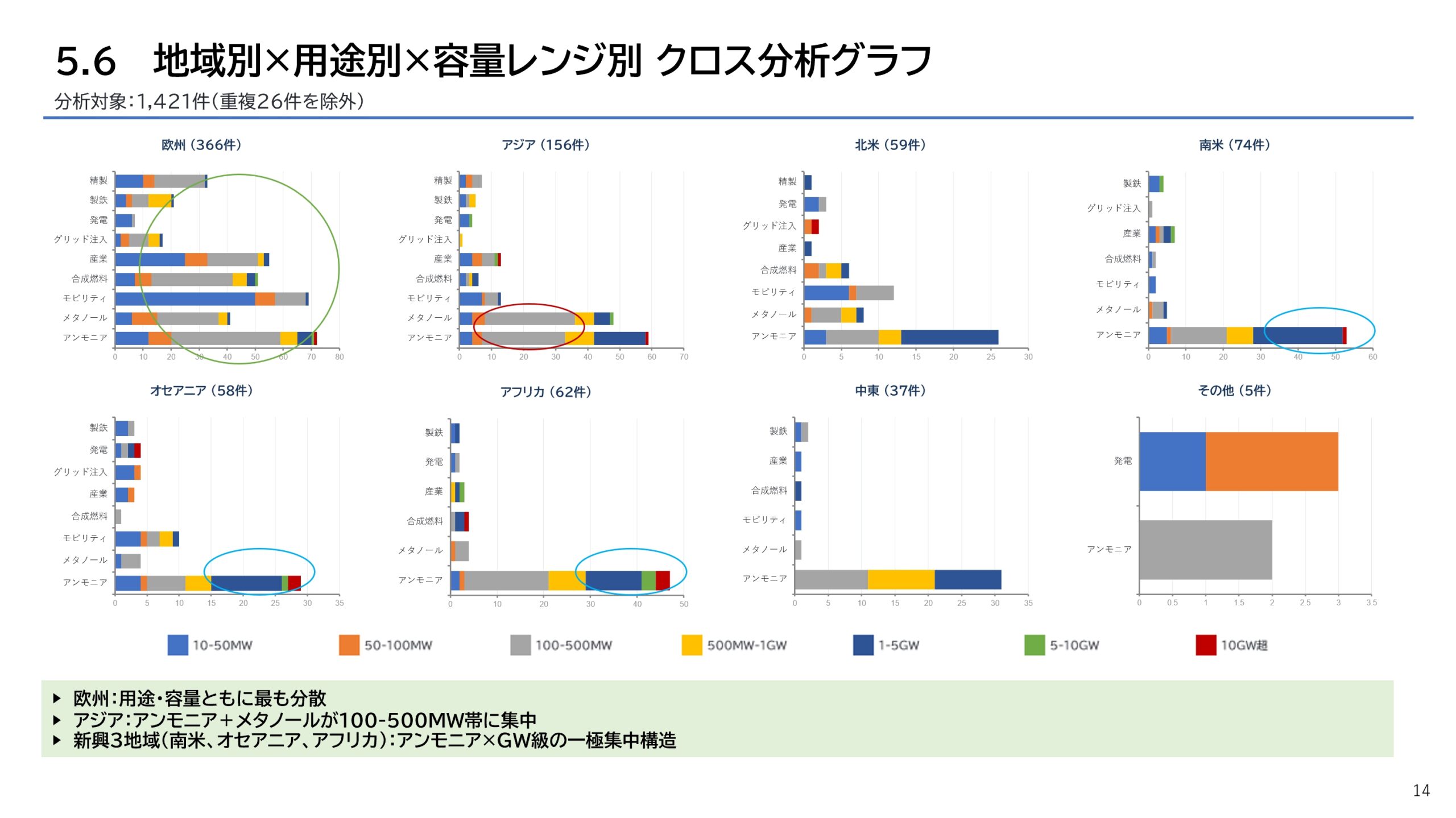

【第5章 地域分析 — 七つの地域の多次元クロス分析】

・欧州:件数最多(50.1%)だが中小規模中心(平均345MW)。唯一9用途に分散。500MW未満が85%の「実装先行型」。製鉄31.8%・グリッド注入17.6%が高リスク。

・アフリカ:件数6.1%に対し容量20.3%。平均2,638MWと超大型構想に集中。モーリタニア78GW、エジプト49GW。問題発生率3.4%で安定。

・オセアニア:問題発生率34.7%と突出。モビリティ60%・合成燃料100%が壊滅的。FFI撤退の影響が色濃い。

・アジア:成熟率(FID以降の割合)27.8%で全地域トップ。中国中心に実装先行。メタノール48件と全世界の43%がアジアに集中——中国の石炭化学代替・海運燃料需要が背景。

・南米:ブラジル67GW・チリ36GWが双璧。アンモニア輸出が主目的、継続率95%超。

・北米:継続率95%超で最も安定。

・中東:アンモニアが用途の84%。ACWA Powerを軸にサウジ主導で展開。

・地域×用途×容量、地域×用途×現況の三次元クロス分析を7地域それぞれについて個別に収録しています。

概況集計編 レポート構成(全50スライド)

第1章 分析の目的とフレームワーク(p.3〜11)

本レポートの目的/使用データ(IEA DB+独自補完)/分析範囲と前提条件/データの制約/ステータス分類(IEA)/現況分類(本レポート独自)/データ構造の全体像/各章の分析対象データ

第2章 P2Xプロジェクト概況(p.12〜23)

全体像(1,359件・1,090GW)/現況・フェーズ別概況/企業動向概況/容量レンジ別概況/国別概況(上位15カ国)/地域別概況/用途別概況/容量推移予測(全体/地域別/容量レンジ別/用途別)

第3章 企業別分析(p.24〜32)

企業カテゴリ別全体像(8カテゴリのフェーズ・現況分布)/主要プレイヤー(容量上位15社)/企業×フェーズ別分析(上位15社)/企業×現況別分析(上位15社)/問題発生率が高い企業(上位10社)/特徴的企業の事例分析(4社)

第4章 容量別分析(p.33〜39)

容量レンジ別プロジェクト分布(7レンジ)/容量×フェーズ分析/容量×現況分析(U字カーブの発見と要因分析)/容量×用途分析/容量×用途×現況クロス分析

第5章 地域別分析(p.40〜49)

地域別件数・容量(7地域)/地域×フェーズ分析(成熟率比較)/地域×現況分析/地域×用途分析/地域×容量レンジ分析/地域×用途×容量クロス分析(7地域個別)/地域×用途×現況クロス分析(7地域個別)