「空飛ぶクルマ」の開発最前線:2023年版 アドバンスト・エア・モビリティ(AAM)の開発動向と将来展望

お支払い方法

銀行振込(三菱UFJ銀行)後払いになります。

振込先の口座情報は、お送りする請求書に記載しております。

送料・配送について

送料は弊社で負担します。

本資料の概要

・発刊日:2023年3月10日

・体裁:A4版318ページ(PDF)

・定価:CD-ROM版・ダウンロード版(本体価格250,000円+消費税)

本資料の特色

弊社では、2022年3月に刊行した「2022年版 アドバンスト・エア・モビリティ(AAM)の開発動向と燃料電池の将来展望」に続き、「2023年版 アドバンスト・エア・モビリティ(AAM)の開発動向と将来展望」を発刊する。2023年版では、「空飛ぶクルマ」として高い関心を集め、開発と実用化が進んでいるeVTOL(垂直離着陸機)の最新の開発動向を概説したほか、2022年後半から俄かに動きが活発化した商用化に向けた動きを、「アドバンスト・エア・モビリティ・インテグレーションの動向」として特集を組み、詳論した。

「2023年版 アドバンスト・エア・モビリティ(AAM)の開発動向と将来展望」は、参入企業が300社を超えるといわれているeVTOL(有人垂直離着陸機/空飛ぶクルマ/エアタクシー)の最新の開発動向をまとめた調査レポートです。eVTOLの技術基盤は無人飛行機(UAV)にある。UAVの飛行姿勢制御には電気推進が有利なことから、eVTOLは開発当初からリチウムイオン電池による推進システムが採用された。航続距離を延長するため燃料電池のアプリケーションとしても有望であるといえる。実際、現代自動車は米国でeVTOL開発専業のSupernalを設立、トヨタ自動車も米スタートアップJobyAviationに投資するなど、eVTOLの開発競争は、スタートアップ、飛行機メーカー、自動車メーカーを巻き込んで進行中で、さらにマイクロソフト、AmazonといったIT企業なども市場機会をうかがっている。実用面では、米コンサルティング会社Kearneyの予測によると、2025年末時点では旅客用eVTOLの機体数は500~1,000機程度にとどまるが、2024年には旅客市場だけで現在の民間ヘリコプターの7倍以上となる20万機以上の機体が飛行することになる。また物流や公共事業に利用されるものを含めると、2040年のeVTOL旅客サービス市場は、航空旅客サービス市場(1兆3,000億ドル(約176兆円)に対して少なくとも8分の1の規模1,600億ドル(約22兆円))、鉄道旅客サービス市場の3分の1にも達する可能性があるという。

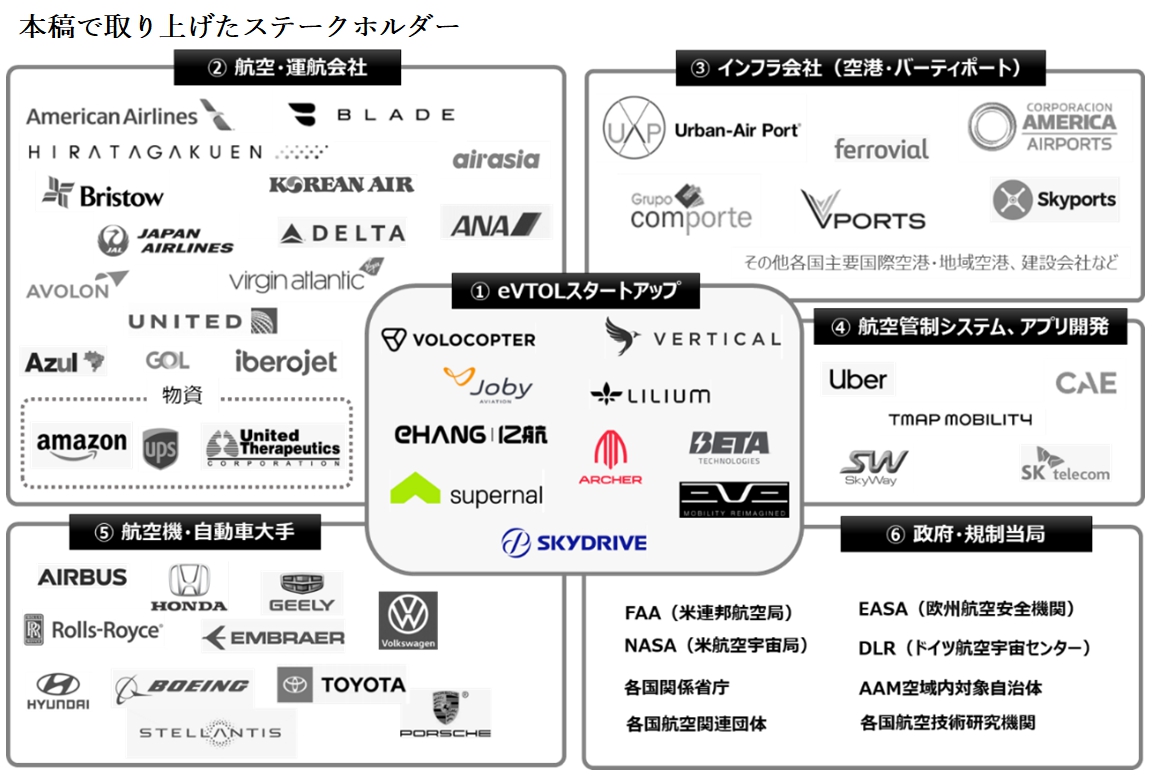

デジタルリサーチでは、飛行機メーカー、自動車メーカー、有力スタートアップ、燃料電池メーカー、エアライン、世界各国のeVTOLプロジェクト動向、機体認証の現状など、多面的かつ網羅的な情報収集と調査・分析を実施し、eVTOL開発の全貌を最新情報とともに提供する。2023年版では、アドバンスト・エア・モビリティ(AAM)の社会実装(AAMエコシステムまたはAAMインフラ)という視点でeVTOLの市場動向を調査した。AAMエコシステムの構成ステークホルダーは、①eVTOL機開発企業(OEMセクター、主としてスタートアップ企業)、②既存の航空機とのシームレスな統合を図る大手航空会社及びプライベートジェットやヘリコプターの運航企業、③既存の空港およびバーティポート(eVTOL乗降場)、地上交通との統合、充電整備を図る空港設営・インフラ会社、④航空管制システム、予約・搭乗手続きアプリなどのソフトウェアを手掛けるシステム会社、⑤新たなモビリティ分野からの収益獲得を図る大手航空機メーカー、大手自動車会社、⑥その他(投資企業、保険会社)などに大別される。これにさらに、FAA(米連邦航空局)、欧州航空安全機関(EASA)など規制・認証当局、運航区域の自治体などが含まれる。デジタルリサーチでは、AAMエコシステムのセグメントごとの最新動向を調査することで、ダイナミックに動き始めたeVTOLをAAM社会実装の中に位置づける。デジタルリサーチの新刊「2023年版 アドバンスト・エア・モビリティ(AAM)の開発動向と将来展望」は、おそらく世界で最も網羅的かつ委曲を尽くした調査レポートになっていると思います。

本書の内容

2023年3月に刊行する「2023年版 アドバンスト・エア・モビリティ(AAM)の開発動向と将来展望」は、eVTOL市場に参入している飛行機メーカー(4社)、自動車メーカー(8社)、有力eVTOL機体開発のスタートアップ(17社)、燃料電池メーカー(7社)、エアライン(10社)、eVTOL機開発(13社)の企業動向、世界各国のeVTOLプロジェクト動向、アドバンスト・エア・モビリティ(AAM)推進の各国の政策、対応する空港の整備状況、機体認証の現状などをまとめている。2023年度版は特に「アドバンスト・エア・モビリティ・インテグレーションの動向」の章を設け、AAM社会実装という視点でeVTOLの開発動向と今後の展開を詳述した。

調査内容

1. アドバンスト・エア・モビリティとは 10

1.1. 「アドバンスト・エア・モビリティ」の定義 10

1.2. eVTOL機の機体構成-アーキテクチャ 11

2. アドバンスト・エア・モビリティ市場の概況 14

2.1. 市場セグメントとユースケース 14

2.1.1. ユースケース 14

2.1.2. 動力源別セグメント 16

2.1.3. AAMにおけるリチウムイオン電池と燃料電池の比較 18

2.2. 市場形成の経緯と展望 23

2.2.1. 市場形成の経緯 23

2.2.2. 利用意欲と社会受容性 24

2.2.3. 市場展望 28

2.2.4. AAMにおける燃料電池の市場性 37

3. アドバンスト・エア・モビリティ業界の動向 41

3.1. 機体開発動向-大手航空機メーカー 42

3.1.1. Airbus-Airbus Urban Mobility(欧州) 42

3.1.2. Boeing-Wisk Aero(アメリカ) 47

3.1.3. Embraer(ブラジル)-Eve Air Mobility(アメリカ) 53

3.1.4. Bell Textron(アメリカ) 58

3.2. 機体開発における動向-大手自動車メーカー 60

3.2.1. 現代自動車(韓国)-Supernal(アメリカ) 60

3.2.2. ホンダ(日本) 65

3.2.3. トヨタ自動車(日本)-Joby Aviation(アメリカ) 67

3.2.4. Stellantis(オランダ)-Archer Aviation(アメリカ) 68

3.2.5. Porche(ドイツ)-Eve Air Mobility(アメリカ) 69

3.2.6. Volkswagen(中国法人) 69

3.2.7. Xpeng Motors-Xpeng Aeroht(中国) 70

3.2.8. Geely Auto-Aerofugia(中国)-Volocopter(ドイツ) 72

3.3. 機体開発における動向-スタートアップ 73

3.3.1. Alaka’i Technologies(アメリカ) 74

3.3.2. AMSL Aero💧(オーストラリア) 77(💧:燃料電池eVTOL)

3.3.3. Archer Aviation(アメリカ) 80

3.3.4. Bartini💧(アメリカ) 85

3.3.5. Beta Technologies(アメリカ) 88

3.3.6. Dufour Aerospace💧(スイス) 92

3.3.7. EHang(中国) 95

3.3.8. Happy Takeoff💧(アメリカ) 100

3.3.9. Joby Aviation(アメリカ) 102

3.3.10. Lilium(ドイツ) 110

3.3.11. Piasecki Aircraft💧(アメリカ) 117

3.3.12. SkyDrive(日本) 119

3.3.13. teTra aviation(テトラ・アビエーション)(日本) 123

3.3.14. Urban Aeronautics💧(イスラエル) 124

3.3.15. Vertical Aerospace(イギリス) 128

3.3.16. Volocopter(ドイツ) 133

3.3.17. XTI Aircraft💧(アメリカ) 141

付表:eVTOL機一覧・性能評価 144

4. アドバンスト・エア・モビリティ・インテグレーションの動向 147

4.1. AAMエコシステム(インフラ)の要件と政策・規制 150

4.2. AAMエコシステム構築の動向 155

4.3. 航空業界団体 158

4.3.1. 国際空港評議会(ACI)(本部:カナダ) 158

4.3.2. 国際民間航空機関(ICAO)(本部:カナダ) 159

4.3.3. パリ地域都市型エアモビリティ実証センター(フランス) 160

4.4. インフラ企業・空港 161

4.4.1. Groupe ADP(フランス) 161

4.4.2. Urban-Air Port(イギリス) 162

4.4.3. Skyports(イギリス) 167

4.4.4. VPorts(カナダ) 170

4.5. eVTOL機メーカー 172

4.5.1. Airbus(欧州) 173

4.5.2. Archer Aviation(アメリカ) 173

4.5.3. Beta Technologies(アメリカ) 174

4.5.4. Dufour Aerospace(スイス) 174

4.5.5. EHang(中国) 175

4.5.6. Eve Air Mobility(アメリカ) 176

4.5.7. Joby Aviation(アメリカ) 177

4.5.8. Lilium(ドイツ) 177

4.5.9. SkyDrive(日本) 178

4.5.10. Supernal(アメリカ) 179

4.5.11. Vertical Aerospace(イギリス) 180

4.5.12. Volocopter(ドイツ) 181

4.5.13. Wisk Aero(アメリカ) 183

4.6. 航空会社・運航企業の動向 184

4.6.1. American Airlines(アメリカ) 184

4.6.2. Avolon(アイルランド) 185

4.6.3. Blade Urban Air Mobility(アメリカ) 186

4.6.4. Bristow(アメリカ) 187

4.6.5. Delta Air Lines(アメリカ) 189

4.6.6. Lufthansa(ドイツ) 189

4.6.7. United Airlines(アメリカ) 191

4.6.8. Virgin Atlantic(イギリス) 192

4.6.9. エアモビリティ(日本) 193

4.6.10. 全日本空輸(日本) 194

4.6.11. テラドローン(日本) 196

4.6.12. 日本航空(日本) 198

4.6.13. ヒラタ学園(日本) 200

4.6.14. UPS、Amazon、United Therapeutics(アメリカ) 201

付表:eVTOL機開発・エコシステム動向一覧 203

5. 航空業界における脱炭素化の動向 237

5.1. 航空機・推進システム開発企業 237

5.1.1. Airbus(欧州) 237

5.1.2. Avio Aero(イタリア) 240

5.1.3. Boeing(アメリカ) 240

5.1.4. Embraer(ブラジル) 241

5.1.5. H2Fly(ドイツ) 242

5.1.6. Rolls-Royce(イギリス) 242

5.1.7. Universal Hydrogen(アメリカ) 243

5.1.8. ZeroAvia(イギリス・アメリカ) 243

5.1.9. その他 244

5.2. 航空会社 246

5.2.1. Alaska Airlines(アメリカ) 246

5.2.2. American Airlines(アメリカ) 246

5.2.3. Connect Airlines(アメリカ) 247

5.2.4. Delta Airlines(アメリカ) 247

5.2.5. Icelandair(アイスランド) 247

5.2.6. United Airlines(アメリカ) 248

5.3. 航空機燃料電池開発企業 248

5.3.1. Doosan Mobility Innovation(韓国) 248

5.3.2. ElringKlinger/EKPO Fuel Cell Technologies(ドイツ) 252

5.3.3. Hanwha Aerospace(韓国) 255

5.3.4. Cummins(アメリカ) 257

5.3.5. Intelligent Energy(イギリス) 258

5.3.6. Plug Power(アメリカ) 263

5.3.7. PowerCell Sweden(スウェーデン) 268

5.4. 航空業界における燃料電池の課題と展望 270

5.4.1. 水素供給インフラ 271

5.4.2. 水素貯蔵タンク 274

6. アドバンスト・エア・モビリティの政策およびプロジェクト 279

6.1. アメリカ 280

6.1.1. 連邦政府:AAM Coordination and Leadership Act 280

6.1.2. FAA/NASA:AAM運用概念(ConOps)構築 281

6.1.3. NASA:Advanced Air Mobilityミッション 282

6.1.4. NASA:ナショナル・キャンペーン(NASA’s National Campaign) 286

6.1.5. 米空軍:AFWERX Agility Prime 288

6.1.6. インフラ投資・雇用法 290

6.2. 欧州 291

6.2.1. UK Future Flight Challenge(イギリス) 291

6.2.2. eVTOL Safety Leadership Group: EVSLG(イギリス) 293

6.2.3. UIC2: Urban Air Mobility Initiative Cities Community(欧州) 293

6.2.4. DLR「HorizonUAM」(ドイツ) 294

6.2.5. パリ地域都市型エアモビリティ実証センター(フランス) 295

6.2.6. SAFIR Med(欧州) 296

6.3. 韓国 297

6.3.1. UAM Team Korea 297

6.4. 日本 298

6.4.1. 空の移動革命に向けた官民協議会 298

6.4.2. 日本航空電動化(ÉCLAIR)コンソーシアム 299

6.4.3. NEDO空飛ぶクルマの先導調査研究 301

7. アドバンスト・エア・モビリティにおける認証制度 303

7.1. 機体認証 304

7.2. eVTOL機の認証基準 306

7.3. 電源システムの認証 309

参考文献 314

調査資料のサンプル

(1)市場展望【抜粋】

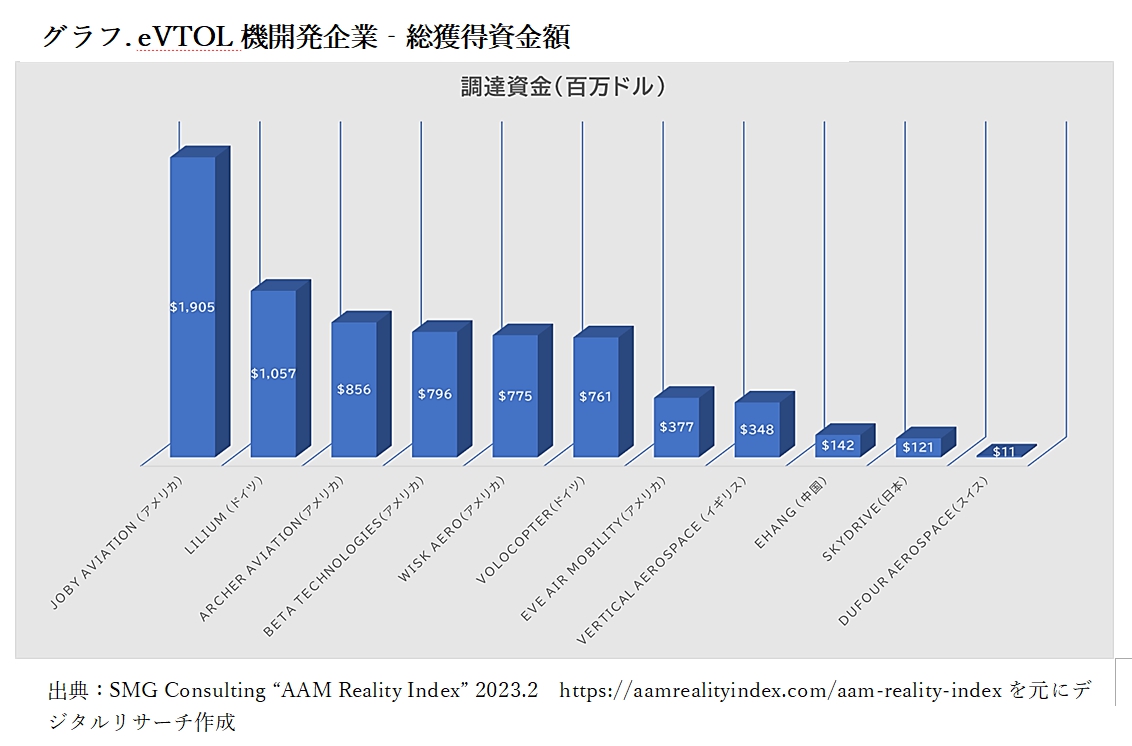

AAM市場の誕生が間近に迫った2021年は、スタートアップ企業数社合計で4,000機以上ものeVTOL機先行購入契約が締結され、60億ドル(約6,600億円)の新規資本を調達した飛躍的な一年となったが、2022年には資金調達レースは米Joby Aviationが他を寄せ付けないほどの強さを見せて落ち着きを見せ、機体・運航認証取得に必要な十分な資金を確保した企業各社は各々、就航に向けて商用化への準備に専念している。

なみに、現在(2023年2月現在)のeVTOLスタートアップ企業の獲得資金額ランキング1位は米Joby Aviation(1,905百万ドル(約2,515億円))で、2位独Lilium(1,057百万ドル(約1,395億円))に大きく水をあけ、続いて米Archer(856百万ドル(約1,130億円))となっている(下グラフ)。

グラフ. eVTOL機開発企業‐総獲得資金額

(2)eVTOL機メーカーの動向【抜粋】

Volkswagen(中国法人)

2022年7月、Volkswagenは、eVTOL機「V.MO」をグループ企業VW ChinaのVertical Mobility プロジェクト(2020年始動)の一環として発表した。現代自動車、トヨタ、ホンダに続き自動車大手として空のモビリティに参入する。

「V.MO」は、湖南省の航空製品開発・販売・サービスSunward Technologyの支援を受けて開発が進められている。全長11.2m、スパン幅10.6mのXウィング構成で、垂直上昇用の8つのローターと水平飛行用の2つのプロペラを装備。収容人数は4人、航続距離200km。

(1)企業概要

(2)機体概要

(3)開発・導入スケジュール

(4)最近の動向

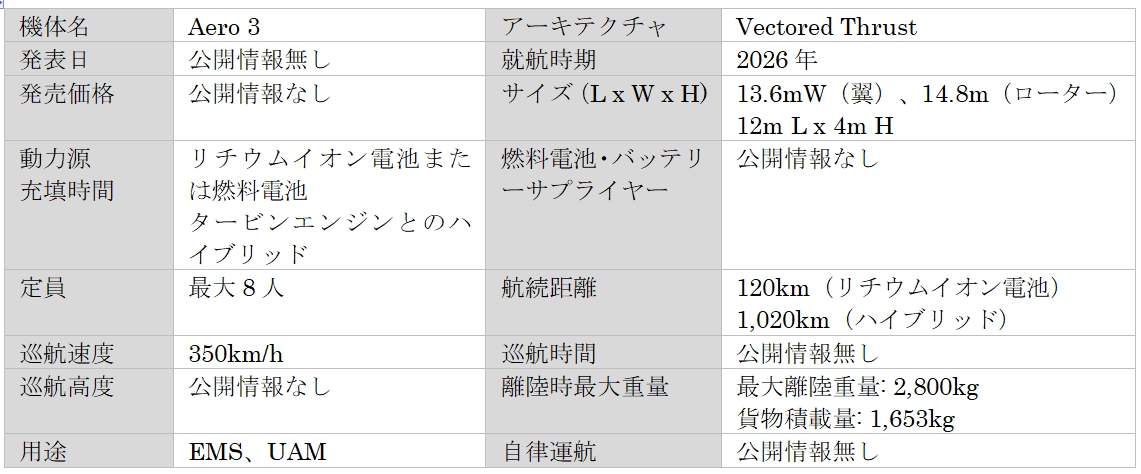

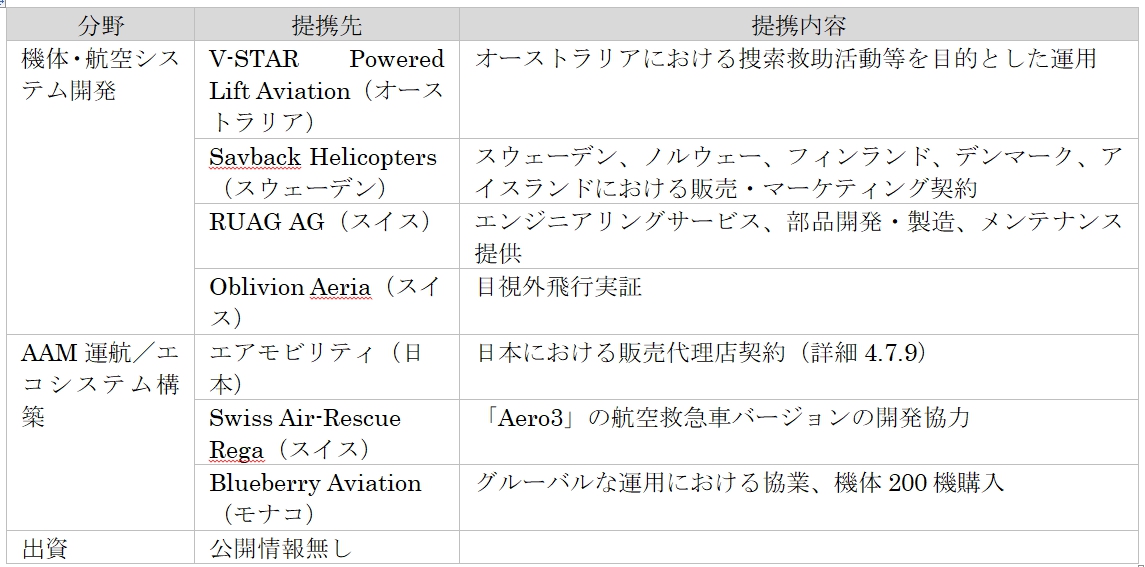

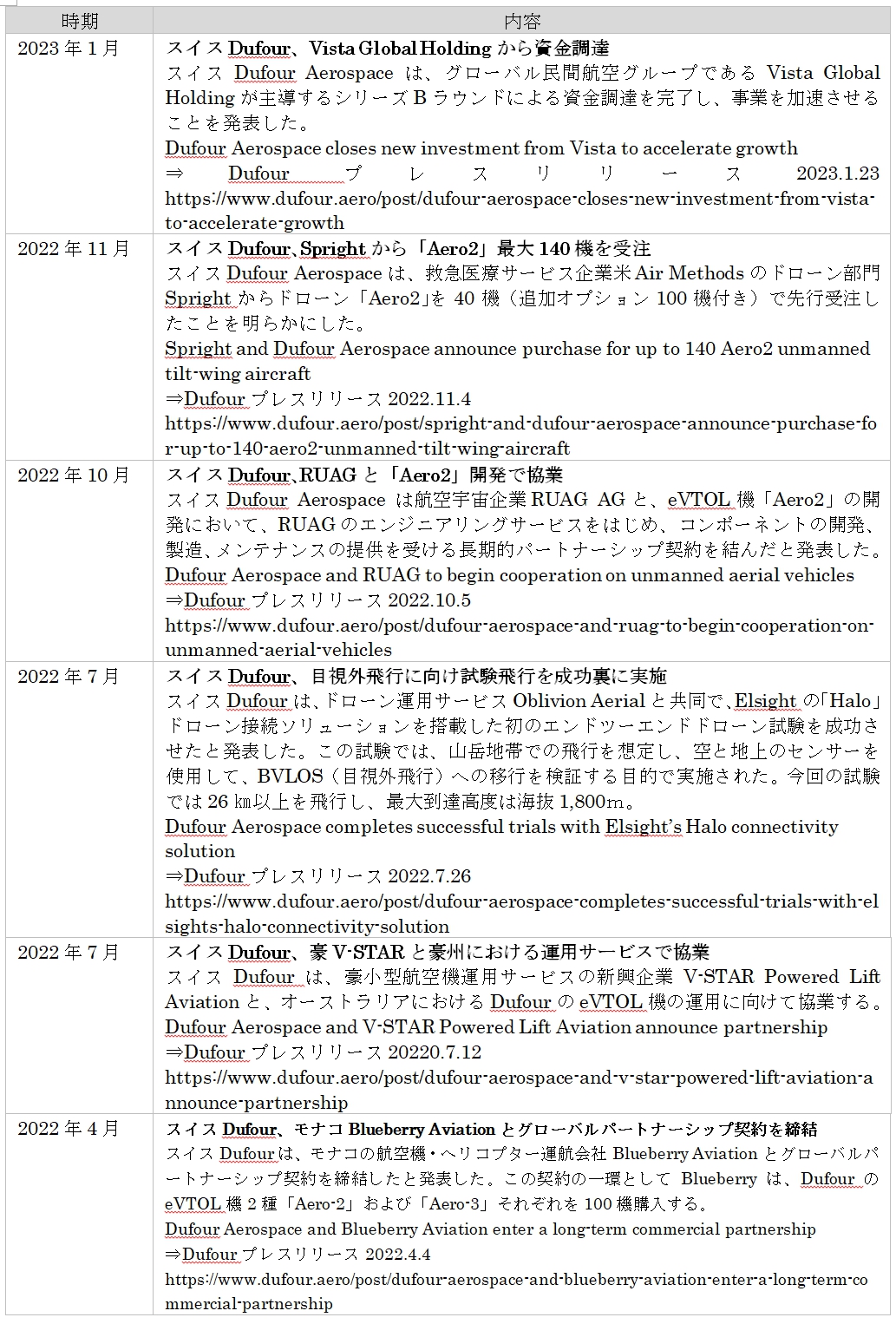

Dufour Aerospace(スイス)

2017年に設立されたスタートアップ。開発チームにはAirbus、Solar Impulse(スイス連邦工科大学ローザンヌ校の有人ソーラー固定翼機プロジェクト)、Boeing、Googleそれぞれの元エンジニアが在籍。内燃機関とのハイブリッド(リチウムイオン電池または燃料電池)eVTOL機、ティルトウィングeVTOL機の製造販売を目指す。救急医療サービス(EMS)、UAM向けの機体開発に注力する。2021年6月に、日本のUAMプラットフォーム事業を手掛けるエアモビリティと代理店契約を締結した。

(1)企業概要

概要:高速でクリーンなUrban Air Mobility(UAM)運用のためのハイブリッドeVTOL機の製造事業。

(2)機体概要

(3) 特徴

•従来のヘリコプターよりも安価(約1/3)で、巡航速度は約2倍。地上救急車に対しても経済面で競争力があり、速度は4倍。

(4) 推進システムの特徴

•リチウムイオン電池または燃料電池とタービンエンジンとのハイブリッド。

(5)開発・導入スケジュール

(6)提携・プロジェクト

(7)最近の動向

EVTOL機一覧・性能評価【抜粋】

(3)アドバンスト・エア・モビリティ・インテグレーションの動向【抜粋】

AAMの社会実装(AAMエコシステムまたはAAMインフラ)の実現は、機体製造とその周辺の関連事業が有機的に連動することで初めて成立するものであるため、”統合”の意の「インテグレーション」と呼ばれている。エコシステムの構成ステークホルダーは、①eVTOL機開発企業(OEMセクター、主としてスタートアップ企業)、②既存の航空機とのシームレスな統合を図る大手航空会社及びプライベートジェットやヘリコプターの運航企業、③既存の空港およびバーティポート(eVTOL乗降場)、地上交通との統合、充電整備を図る空港設営・インフラ会社、④航空管制システム、予約・搭乗手続きアプリなどのソフトウェアを手掛けるシステム会社、⑤新たなモビリティ分野からの収益獲得を図る大手航空機メーカー、大手自動車会社、⑥その他(投資企業、保険会社)などに大別される(下図)。これにさらに、FAA(米連邦航空局)、欧州航空安全機関(EASA)など規制・認証当局、運航区域の自治体などが含まれる。

(4)EVTOL機メーカーの商用化の動向【抜粋】

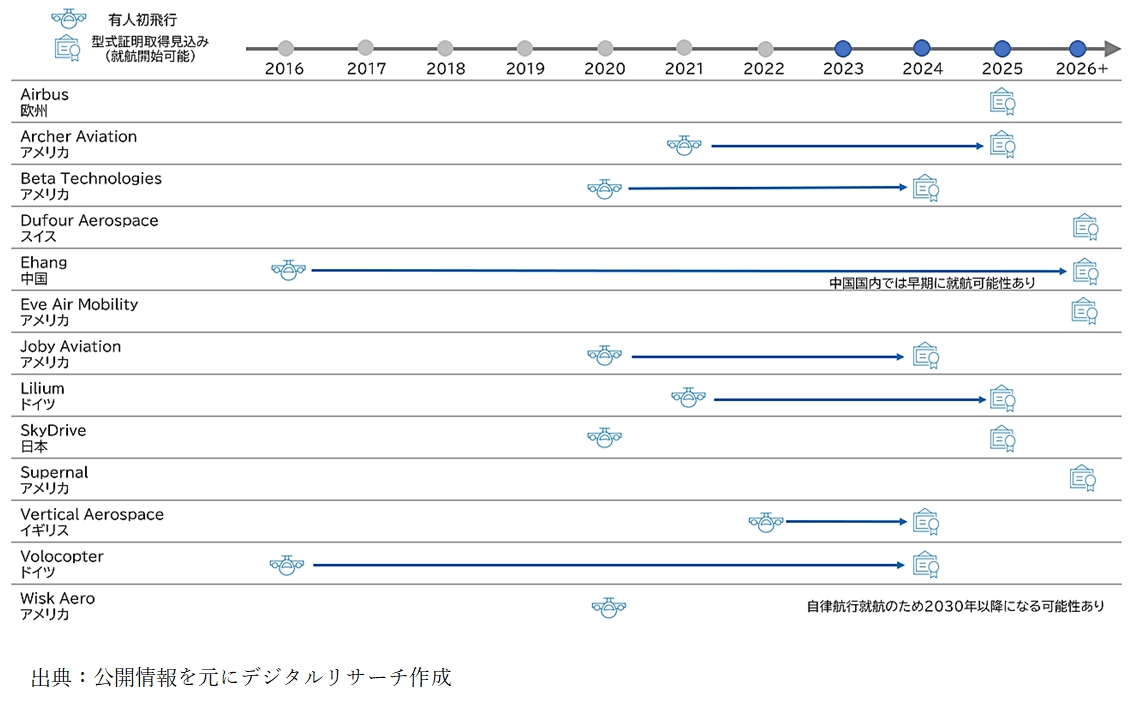

AAMエコシステムのコアとして存在する機体開発・製造(OEMセクター)各企業の市場導入時期は、最近になってほぼ確定してきた。現時点での公表情報によると、旅客用途では既述の通り、米Joby Aviation、Beta Technologies、独Volocopter、英Vertical Aerospaceが2024年に先陣を切り、2025年に米Archer Aviation、独Lilium、日本SkyDriveが続くが、あくまで運航企業との連携、インフラ(バーティポート・空港)の整備が確実であることが前提となる。次図は、eVTOL機開発各社の就航時期をイメージ化したもの。

本節では、eVTOL機開発各社に視点を置き、AAMエコシステム構築のアプローチを概説する。

図. 機体開発・製造企業別就航時期

(5)インフラ企業・空港の商用化の動向【抜粋】

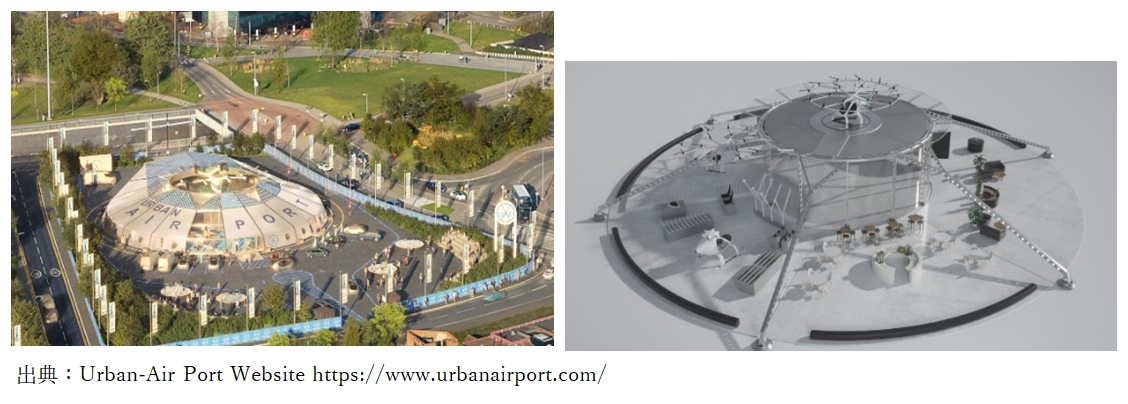

Urban-Air Port(イギリス)

エアタクシーや貨物用ドローンを運用するためのネットワーク構築に特化したイギリスの新興企業Urban-Air Portは、建築とデザインのコンサルタント会社Six Miles Across London Limited(small)が設立した企業。smallは、Urban.AV(自律走行車)、Urban.MASS(大量輸送車)とともに、未来のモビリティに焦点を当てた企業グループ他から構成されている。

Urban-Air Portは、現代自動車のUAM(都市型航空交通)部門と2020年に提携を開始し、韓国、イギリス、アメリカ、フランス、ドイツ、スカンジナビア各国、オーストラリア、東南アジアに拠点設立を計画。イギリスのコベントリーを皮切りに、英中西部都市、ロサンゼルス、ロンドンでのドローンとeVTOL機のための統合空港「Air One」を建設する。2021年には、英国政府の「Future Flight Challenge」プログラム(4.2.1.詳述)から125万ポンド(約2億円)の資金を獲得した他、現代自動車と共同で65都市にエアタクシーハブを建設する計画であることを発表した。今後、5年間で全世界に200以上のeVTOL施設ネットワークを構築するという大きな構想を打ち出している。

ハブはモジュール式で、密集した都市部、燃料電池による充電が可能な遠隔地にも対応できるように設計されるとのこと。「Air One」は、航空モビリティと地上交通をマルチモーダルなハブとして結びつける機能を担うとしている。

Urban-Air Portは、イギリスのコベントリーに建設した「Air One」第1号を2022年4月に初公開し、3週間で15,000人の来場者を迎え、航空機のコマンド&コントロール、充電と燃料補給、貨物と乗客の積み込み、その他の関連サービス提供、有人および無人の機体のための超小型で迅速に展開可能な多機能オペレーションハブの実証を開始した。2022年8月には日本のドローン・ロボット開発ブルーイノベーション(BI)と、AAMハブ構築に向けて提携し、主として医療・物流用ドローンの自律運航に関する概念実証及びバーティポートの開発を行うと発表。バーティポートの開発では、自律型デジタルプラットフォームを中核に、BIの地上と空中のバーティポート情報管理システム(VIMS)「ブルーアースプラットフォーム(BEP)」アーキテクチャを融合する。この独自のデバイス統合プラットフォームは、目視外(BVLOS)でのドローンの遠隔自律制御と運用が可能。日本だけでなく、グローバルなAAMの社会実装を目指すとしている。

図. 「Air One」英コベントリーのハブ空港イメージ